La guerra dei chip è tutt’altro che invisibile. Motore del progresso tecnologico, denominatore comune dei conflitti geopolitici, bilancia del commercio mondiale, il dominio dei microprocessori racchiude le dimensioni entro cui ci troviamo.

Prima e più visibile dimensione è quella di un mondo in guerra. I chip alimentano i conflitti sul terreno e nello spazio. Oltre a essere nei telefoni come nelle automobili e negli elettrodomestici, i microprocessori sono nei sistemi d’arma, nei missili, nei droni, nei palloni aerostatici e nelle munizioni. Ma anche nei radar, nei satelliti, nelle schede video e nelle cellule dei mezzi di comunicazione.

Ad alta intensità tecnologica è il conflitto in Ucraina. Mentre il 24 febbraio 2022 i carri armati russi varcavano il confine ucraino, il governo di Kyiv annunciava di aver subìto un’enorme perdita di comunicazione: il satellite geostazionario Ka-Sat era stato messo fuori uso da un attacco informatico. Per l’Ucraina, invece, fondamentale per i servizi internet a banda larga e per monitorare le truppe nemiche è Starlink, il servizio internet satellitare della società SpaceX. Dopo aver scoperto che il sistema di comunicazione veniva usato anche per scopi offensivi, l’azienda di Elon Musk ne ha impedito l’accesso alle forze armate di Kyiv.

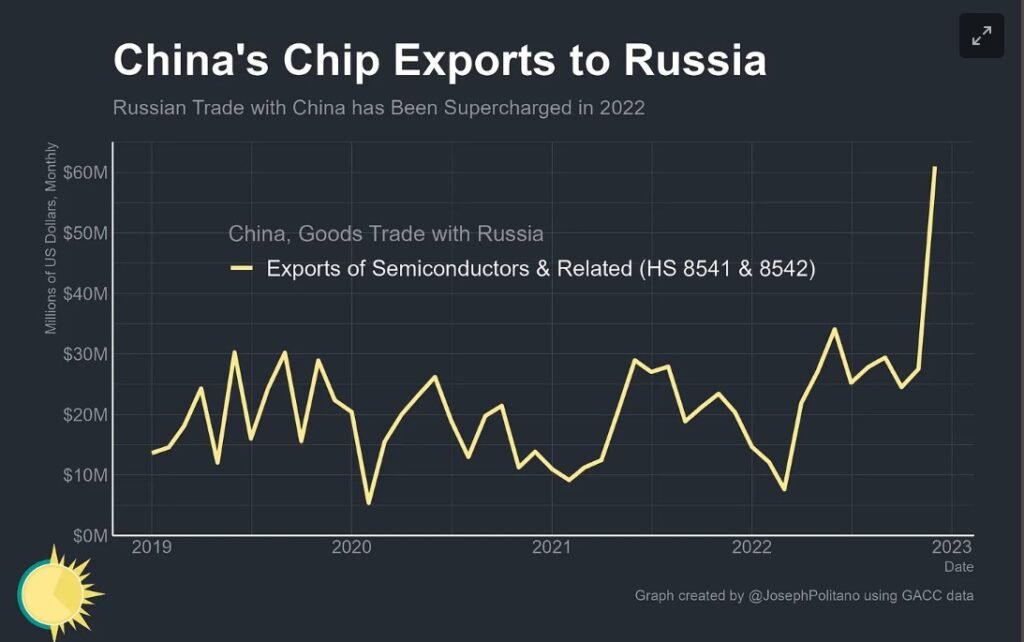

Pochi esempi per capire la portata di un simile serbatoio tecnologico che, per funzionare, deve essere alimentato da una catena industriale globale. Che oggi sta cambiando non solo a causa delle sanzioni istituite da alcuni Paesi contro la Russia e del ridimensionamento delle destinazioni finali dei beni, ma anche a causa della pandemia e dei conseguenti colli di bottiglia, del rialzo dei prezzi dell’energia e del calo della domanda di beni tecnologici.

Ecco emergere la seconda e più importante dimensione: quella di un mondo globalizzato ma sanzionato. Diviso da una guerra commerciale iniziata tra Stati Uniti e Cina a suon di dazi nel 2019 e allargata dal conflitto in Ucraina. Conseguenza — da capire se temporanea o definitiva — è il friendshoring, cioè la rilocalizzazione della produzione in Paesi amici. Il mondo si divide in blocchi geopolitici.

Gli alleati contano non solo in senso strategico, ma perché una delle regole fondamentali del mercato dei chip è che nessun Paese può realmente dirsi indipendente né tantomeno dichiararsi leader del settore. Questa industria è caratterizzata dalla divisione in segmenti. Chi pensa il prodotto, chi lo realizza, chi assembla, chi esporta, chi lo inserisce in altre componenti.

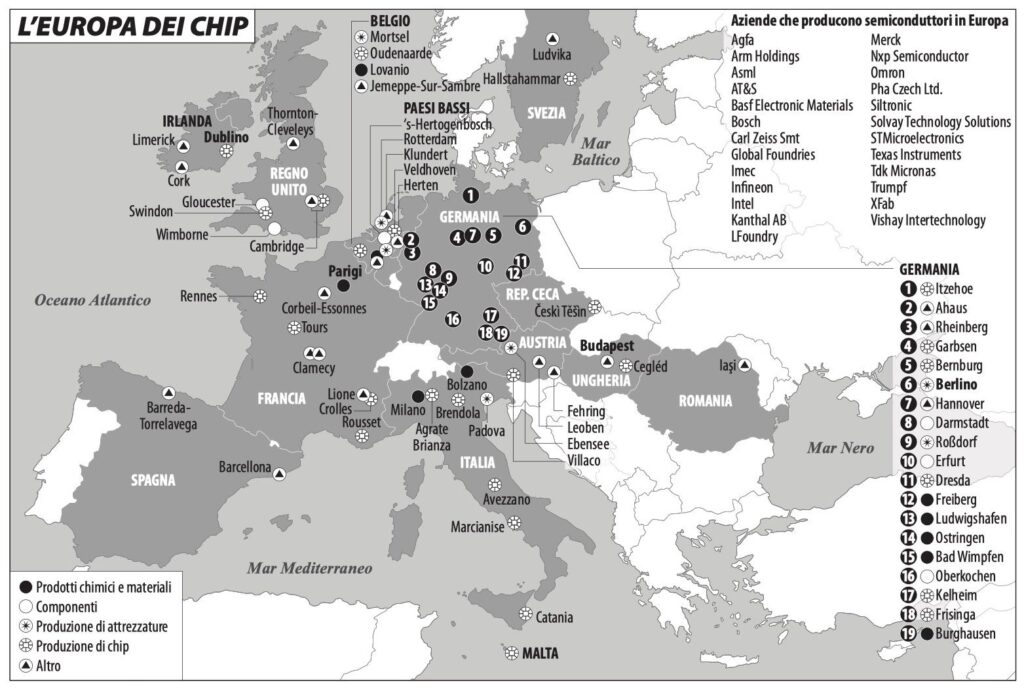

L’Unione europea detiene il 10 per cento della quota globale del mercato di microchip e sta cercando di acquisire centralità con lo European Chips Act, cioè investendo oltre 40 miliardi di euro in tecnologia.

La Corea del Sud ha recentemente annunciato la costruzione del più grande impianto di chip al mondo a Yongin, nella provincia di Gyeonggi, con un investimento statale pari a 422 miliardi di dollari. Poi c’è l’isola dei chip, Taiwan, che detiene il primato mondiale: nel 2022, secondo il ministero delle Finanze taiwanese, le esportazioni di chip sono cresciute del 18,4 per cento rispetto all’anno precedente.

La centralità tecnologica sembra, almeno momentaneamente, essere fonte di garanzia per aree così tese a livello geopolitico. Perché se la Corea o Taiwan dovessero diventare teatro di guerra, le fabbriche di chip non sopravviverebbero: minuscoli danni sarebbero capaci di mettere fuori uso strutture che valgono miliardi. E questo sarebbe un danno economico non solo per gli Stati Uniti, ma per il mondo intero.

Cogliendo il rischio, cercando di rispondere alle tante incognite, il presidente degli Stati Uniti Joe Biden ha annunciato lo scorso agosto il Chips and Science Act. Un piano da circa 280 miliardi di dollari per promuovere la ricerca e la produzione di semiconduttori negli Stati Uniti perché, ha detto Biden, «stiamo facendo in modo che la catena di approvvigionamento dell’America inizi in America». Non solo con aziende statunitensi, anzi. Imprese taiwanesi e sudcoreane di chip intendono potenziare e costruire fabbriche in Texas.

Attraverso la guerra commerciale Washington vuole rendersi più forte e più appetibile per gli alleati, complicando allo stesso tempo la crescita di molti Paesi asiatici.

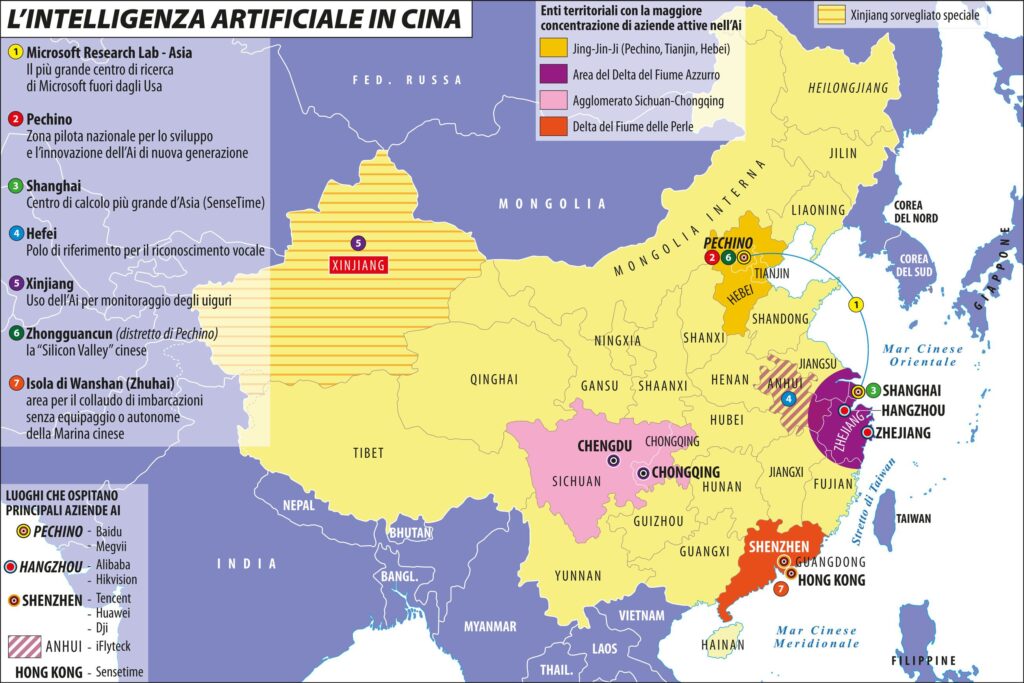

Non sarà facile in primo luogo perché molti Paesi asiatici restano sede delle materie prime necessarie a un mondo che funziona ad alta intensità tecnologica. La Cina, ad esempio, negli ultimi vent’anni ha aumentato dall’1 per cento al 2,4 per cento la quota del proprio Pil investito in Ricerca e sviluppo, grazie al Made in China 2025 e al Tredicesimo piano quinquennale per lo sviluppo delle industrie strategiche emergenti, e detiene il primato delle importazioni di chip. Nel 2021, Pechino ha importato 635,6 miliardi di unità di semiconduttori. Nel 2022 lo stesso valore è però calato del 15 per cento, per la prima volta dal 2004, a causa degli effetti della guerra commerciale con gli Usa.

Si può definire “globalizzato” un mondo simile? Qualcuno dice di no e parla di de-globalizzazione. Altri dicono che è in atto una ri-globalizzazione. Ma mentre la trasformazione dei fenomeni è insita nella loro natura, sembra assai difficile pensare a un mondo che smetta di essere globalizzato.

Per quanto riguarda i chip, i rischi di una frammentazione commerciale sarebbero troppi: si tratta di un mercato ciclico, caratterizzato da crescite veloci come da bruschi rallentamenti (sta avvenendo negli ultimi mesi a causa dell’inflazione energetica e del post pandemia, che hanno generato un eccesso di scorte nei semiconduttori). Nonostante ciò, più si parla di sicurezza e di manifattura, di auto elettriche, impianti solari ed eolici, più i chip restano protagonisti. Ecco perché è importante garantirne la centralità ed evitare frammentazioni. Centralità che non è automatica o facile da conquistare per i singoli paesi. I costi di produzione sono elevati, le competenze necessarie sono altamente tecniche, gli strumenti fisici sono complessi e provengono da più fornitori. Per quanto cospicua, una singola iniezione di capitale non basta a garantire il successo o l’autosufficienza di un paese nel mercato dei semiconduttori. Nel 2022 il valore del commercio tra Washington e molti paesi asiatici ha toccato il record storico di 690 miliardi di dollari, a testimonianza del fatto che non è tutto è sanzionato né sanzionabile.

In generale, la globalizzazione non è solo basata sul commercio o sui dati — in questo senso basterebbe pensare ai drammatici riflessi della guerra in Ucraina in Medio Oriente o ai timori in tutto il mondo finanziario seminati dalla crisi della Silicon Valley Bank —, ma sulla comunicazione, sui viaggi, su tendenze, idee e problematiche, su incontri e scontri, sul fattore umano.

In psicologia globalizzazione fu un termine introdotto da Ovide Decroly per descrivere la psiche del bambino che prima conosce la realtà tutta insieme e poi, in un secondo momento, la divide e analizza. Forse, oggi, più che uscendo stiamo proprio entrando in quella seconda fase. Una divisione più netta, ma che non può prescindere da una realtà più ampia.

L’Osservatore Romano – 15/4/2023