«La sopravvivenza dell’industria europea è a rischio e si teme che in futuro migliaia di imprese chiuderanno, soprattutto quelle piccole e medie»: l’allarme lanciato la scorsa settimana dai presidenti delle quaranta Federazioni di Business Europe a Stoccolma è chiaro. Dall’Europa all’Asia fino all’America e all’Africa. Recessione, inflazione, costo del denaro in aumento con la crescita dei tassi d’interesse, consumi in calo: i fatti non sono solo titoli da prima pagina.

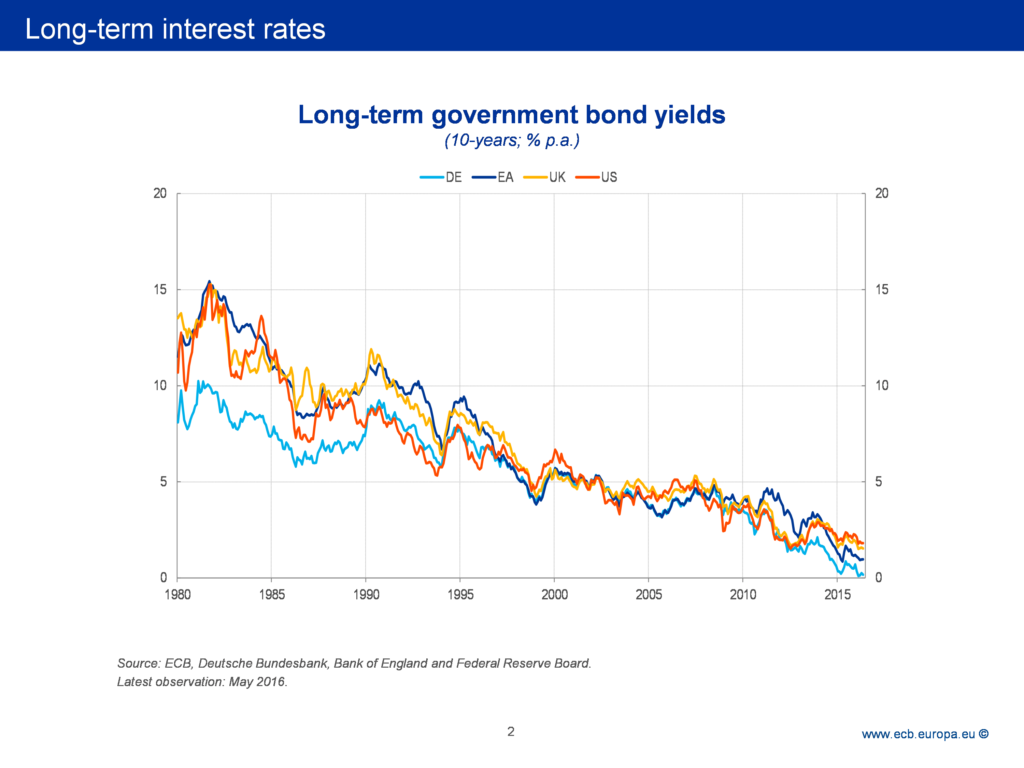

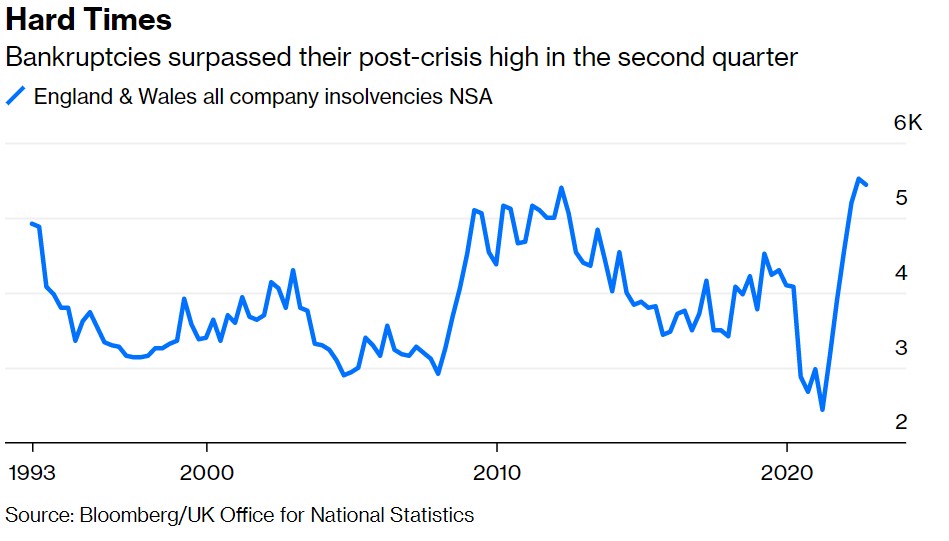

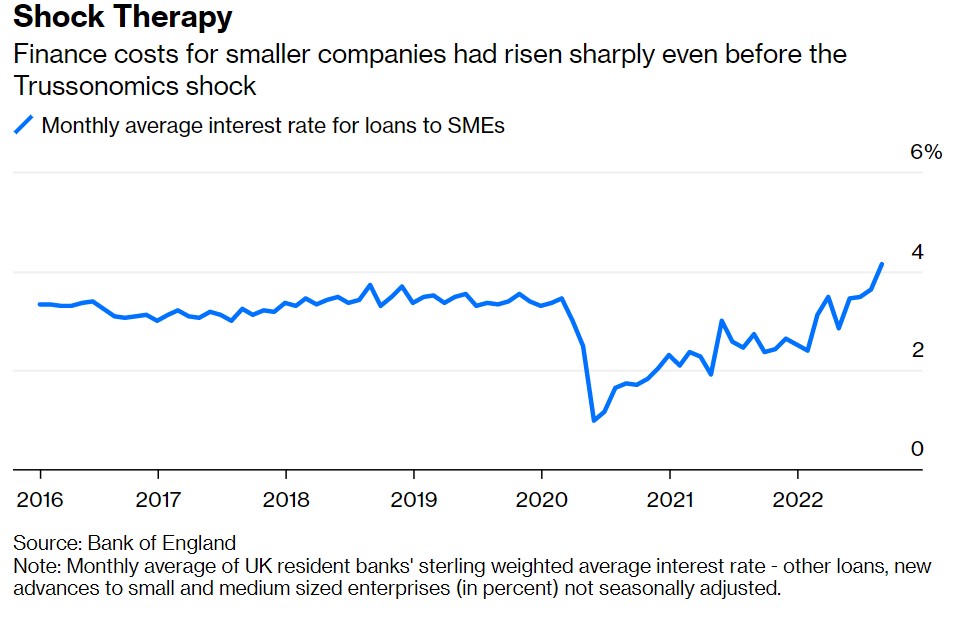

Cosa c’era da aspettarsi, dopo anni di tassi d’interesse bassi se non negativi? Se prima indebitarsi non costava nulla, ora tanti debiti contratti a breve termine e a tasso variabile si stanno improvvisamente trasformando in crediti marci: costa di più ripagarli e, soprattutto in tempi di inflazione e incertezze economiche, aziende e privati non sono in grado di rimborsarli. “Bloomberg” ha mostrato come in Inghilterra, Paese considerato oggi il paziente zero di questo incessante virus e dove il valore dei tassi d’interesse ha raggiunto i 3 punti percentuali, i crediti deteriorati siano balzati di oltre 1 miliardo di sterline dopo l’estate, portando il valore totale dei primi nove mesi dell’anno a 2 miliardi e mezzo.

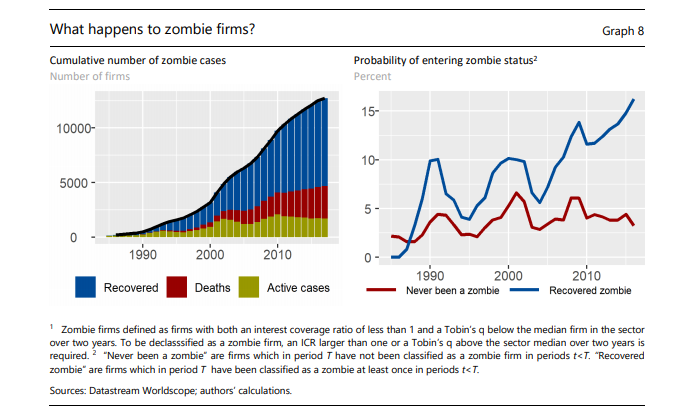

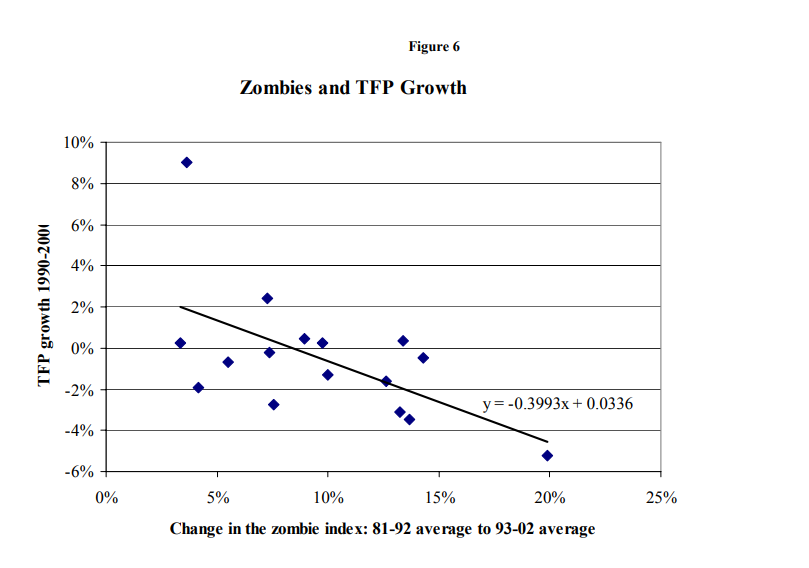

Ma questo non è un fenomeno limitato a pochi ambiti. Si pensi alle aziende in crisi ma mantenute in vita dai debiti contratti con Stati o banche per un periodo prolungato di tempo. Queste, definite “imprese zombie” dalla letteratura, producono il minimo necessario per restare in vita e per ripagare il debito senza però risultare produttive. Che succede se il costo del denaro aumenta? Alcuni affermano che saranno costrette a chiudere e ciò rappresenterebbe un bene poiché fallirebbe un’impresa non produttiva, quindi i lavoratori si spostano in attività più redditizie e il benessere dell’economia aumenta. Ma siamo sicuri che il meccanismo di “distruzione creativa” sia tanto automatico?

Nell’era del progresso tecnologico, è così facile convertire la produzione di un’azienda o la formazione di un lavoratore? Quanto è alto il rischio di perdere manodopera? Cosa può avvenire in un Paese come l’Italia, basato su imprese di piccole dimensioni, in generale sottocapitalizzate e con una forte dipendenza dal sistema bancario? Chiudere un’impresa non significa far calare l’occupazione, quindi la domanda e il consumo, e far perdere un servizio a un territorio o a un’industria? E se si trattasse di un’impresa giovane, da poco avviata ma con naturali problemi di credito, o di un’impresa che affronta una crisi solo temporanea e non strutturale? Quali conseguenze sociali provocano interventi economici così drastici?

Come notato di recente da uno studio di S&P Global Ratings, se «si prevedono tempi duri per le aziende più vulnerabili», lo stesso vale per «alcuni Governi che si sono riempiti di debiti nei tempi dei tassi bassi». Negli ultimi quindici anni, tassi bassi e liquidità alta hanno permesso agli Stati di aumentare il loro debito del 102 per cento in relazione al pil. Con un’inflazione globale generata proprio da quelle politiche monetarie, poi dallo shock di domanda con la pandemia (richieste dei consumatori che superano offerta dei produttori) e dallo shock di offerta con la guerra in Ucraina (energia e beni alimentari non si muovono più come prima), sono proprio i Paesi più poveri e indebitati a soffrire. Sulla scia dello Sri Lanka, in default dallo scorso aprile, S&P Global ha inserito nella fascia più a rischio Libano, Belarus, Zambia e Suriname. Nella fascia CCC ci sono Argentina, Burkina Faso, Congo, El Salvador, Etiopia, Ghana, Mozambico e Ucraina.

Insomma, non importa la distanza geografica fra Paesi. Importa quanto un Paese dipende da altri per la propria sopravvivenza, quanto è alto il suo debito, quanto incidono le scelte di politica economica di altri Paesi, quanto è forte la sua moneta in relazione agli shock mondiali. È la globalizzazione, nel bene e nel male, tutt’altro che finita. E se le industrie dei Paesi economicamente più forti sono a rischio, tutto ciò si riversa anche sui Paesi più deboli, già in affanno.

Una catena che non si può spezzare solo con la retorica della distruzione creativa. Bisogna tenere conto della dignità del lavoro. Dell’importanza e del ruolo sociale del lavoratore, dell’impresa e della famiglia. Così come del ruolo dello Stato e dei Paesi che, nel corso degli anni, sono diventati più forti. È sbagliato regalare soldi a chi non produce ma è altrettanto sbagliato toglierli a chi è piombato in un periodo di crisi. Se si vuole affrontare tutto ciò, non servono solo buoni economisti. Occorrono buoni imprenditori, con idee e capacità d’innovazione, e buoni banchieri, capaci di valutare le iniziative, il valore dell’idea umana e il tipo credito da concedere (ruolo tutt’altro che affidabile agli algoritmi). Infine, servono anche politici, possibilmente bravi, in grado di convertire i numeri in idee.

L’Osservatore Romano – 29/11/2022