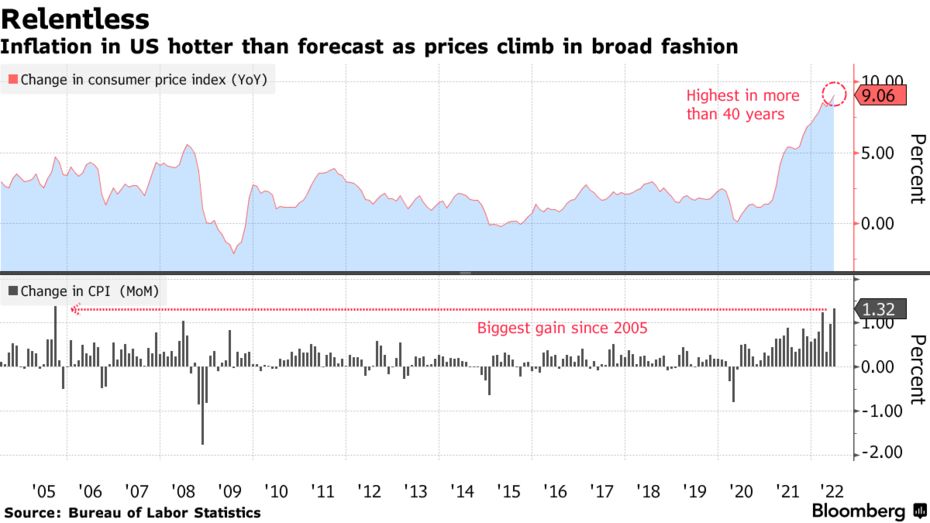

Ci mancava solo l’inflazione a completare il quadro dei nostri anni Venti, iniziati all’insegna di fenomeni che non si manifestavano da anni e di un sentimento di sfiducia verso il mondo che verrà. Secondo le ultime stime di Eurostat e del Dipartimento del Lavoro americano, a giugno il tasso d’inflazione è arrivato all’8,6 per cento nell’Eurozona e al 9,1 per cento negli Stati Uniti. La mancanza di previsione, sintesi e strategia politica è evidente. Così, ancora una volta, si sta cercando di far prevalere la tecnica: i primi e i più forti attori a scendere in campo sono state le banche centrali. A breve entrerà in vigore il primo aumento di 0,25 punti base dei tassi d’interesse varato dalla Banca Centrale Europea, che ha promosso l’interruzione del programma App per l’acquisto di titoli di stato, aggiungendo che a settembre potrebbe verificarsi un nuovo rialzo dei tassi. Anche la Federal Reserve Bank, banca centrale statunitense, a giugno ha varato il terzo aumento dei tassi d’interesse per 0.75 punti percentuali e prevede nuovi aggiornamenti per la sessione di fine luglio.

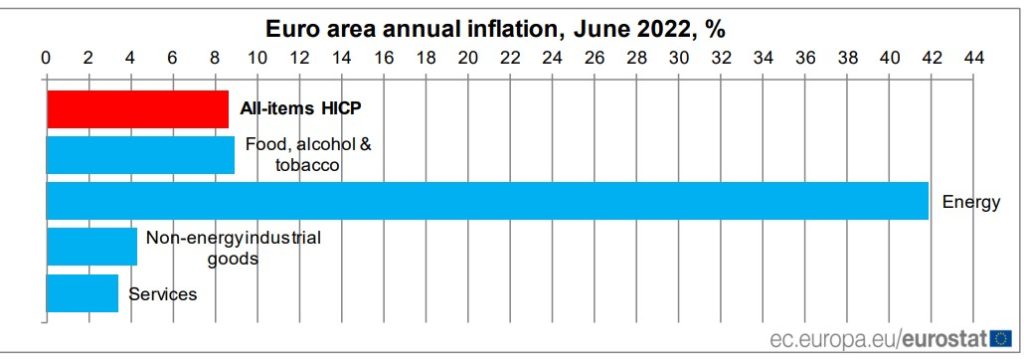

Aveva ragione Vladimir Il’ič Ul’janov, meglio noto come Lenin, a osservare che «ci sono decenni in cui nulla accade, e poi ci sono settimane in cui accadono decenni». Pandemia, guerra e inflazione. O meglio, pandemia più guerra uguale inflazione. Perché, come prima e più di prima, economia e geopolitica, inflazione e commercio, cause e conseguenze, sono connesse. Si prenda il caso dell’Unione europea. Qui l’inflazione non è cominciata con la guerra in Ucraina e con le sanzioni alla Russia. Il rialzo dei prezzi è legato a uno shock dell’offerta iniziato almeno due anni fa, è concentrato su energia e generi alimentari, tanto che i costi energetici pesano per oltre il 40 per cento sul rialzo dei prezzi e, a spingere il Vecchio Continente verso la crisi, c’è soprattutto l’aumento di circa il 700 per cento del prezzo del gas dall’inizio dello scorso anno.

La riduzione dell’offerta in Europa è dovuta a una serie di fattori. Con la pandemia, i lockdown hanno provocato colli di bottiglia nei porti più strategici di tutto il mondo e la produzione mondiale ha subìto paralisi e rallentamenti. Di fronte a inverni più rigidi in Russia, negli ultimi due anni Mosca ha conservato maggiori scorte di energia per uso interno ed ha poi intensificato il mercato con l’Asia. Sull’instabilità dei prezzi pesa anche la transizione energetica: per eliminare gradualmente l’uso di combustibili fossili più sporchi come il carbone, molti Paesi optano per il gas, moltiplicandone la domanda. La fragilità del mercato energetico è dimostrata da singoli eventi: si pensi che l’incendio avvenuto in Texas a inizio giugno nella struttura che preleva, raffredda e spedisce all’estero gas naturale dai bacini degli Stati Uniti, ha contribuito a far aumentare i prezzi del gas in Europa e Asia di oltre il 60 per cento. Infine, la guerra in Ucraina: le sanzioni applicate alla Russia, principale fornitore di energia in buona parte dell’Eurozona, e le recenti ritorsioni di Mosca, con i tagli del gas a Paesi come Polonia, Germania e Italia, tengono elevati i prezzi. Lo stesso vale per il grano, con porti e strade dell’Ucraina, granaio del mondo, ancora in buona parte bloccati dal conflitto.

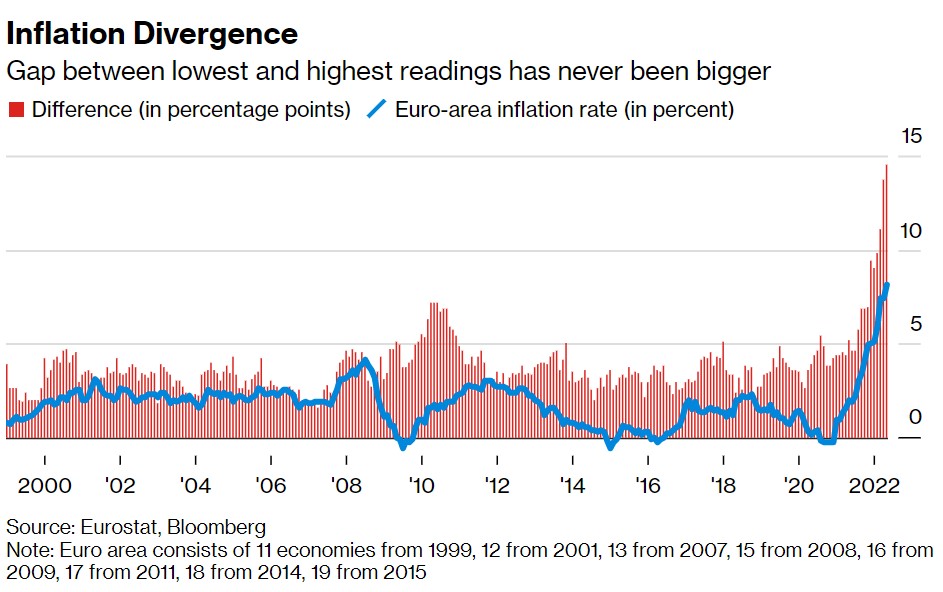

Nel frattempo, la domanda di beni si è mantenuta alta a causa degli stimoli fiscali attuati dai governi dopo la pandemia, ai bassi tassi d’interesse e al desiderio di normalità dopo le chiusure. Offerta ridotta e domanda elevata hanno fatto impennare i prezzi. Contano sì i fenomeni globali, ma conta soprattutto l’assenza di strategia economica, visione politica e indipendenza energetica di Bruxelles. Prova ne è che in Francia, uno dei Paesi europei meno dipendenti dall’estero sul fronte energetico, l’inflazione è al 6,5 per cento. Un valore più basso rispetto all’8,5 per cento italiano, all’8,2 tedesco, al 10 spagnolo o al 22 per cento dell’Estonia. Il fatto che in Europa il rincaro dei prezzi si muova in una forchetta piuttosto ampia non è un buon segnale per chi deve prendere decisioni comunitarie.

Il caso degli Stati Uniti mostra come anche chi produce il petrolio e il gas che utilizza può avere a che fare con l’inflazione. Ma si tratta di un rincaro diverso, legato ad un aumento della domanda aggregata e ad una evidente crescita economica, più generalizzato e non concentrato solo su beni volatili. L’economia americana negli ultimi anni ha galoppato: una politica espansiva, parallelamente a tassi d’interesse vicini allo zero, ha permesso un notevole incremento di occupazione, salari e consumi, ancor più dopo la ripresa dalla crisi del 2008 e con l’intensificarsi dello scontro commerciale con la Cina. Poi è arrivato il covid: di fronte a un lieve rallentamento, al timore di un peggioramento e al confronto con una Cina sorprendentemente in crescita nonostante la pandemia, la ripresa americana è stata trainata da enormi misure fiscali intraprese dagli ultimi due governi. Da ultimo, l’American Rescue Plan Act, piano da 1900 miliardi di dollari promosso da Joe Biden per contrastare la disoccupazione, incentivare i consumi e sostenere le fasce deboli della popolazione, che ha fatto crescere la liquidità concessa ai consumatori.

A ciò si aggiunga l’euforia del ritorno alla normalità. Ma una ripresa così veloce della domanda ha destabilizzato la produzione interna, alle prese con una serie di problemi. Fra questi, il blocco del commercio internazionale e i colli di bottiglia, che pesano anche a livello interno come dimostra il blocco del porto di Los Angeles nell’autunno 2021. Poi i fenomeni climatici come la siccità. E la carenza di materie prime, detenute in buona parte dai Paesi asiatici, necessarie per la rivoluzione tecnologica e l’agenda climatica, tanto che Washington e Pechino potrebbero revocare alcune sanzioni commerciali statunitensi sulle merci cinesi. Pesa anche la great resignation, cioè l’abbandono volontario del lavoro, che negli Stati Uniti a marzo ha riguardato 4,5 milioni di lavoratori.

Dunque, abbiamo sì due dati simili sull’inflazione, ma si tratta di economie ben diverse. Si può adottare la stessa soluzione di politica monetaria? Bce e Fed hanno l’obiettivo di mantenere stabili i prezzi e quindi di avere un tasso d’inflazione a medio termine pari al 2 per cento. Se questo valore cresce troppo, le banche centrali rialzano i tassi d’interesse. Se il costo del denaro è basso, è più facile indebitarsi e fare acquisti, la moneta circola di più e l’inflazione non si ferma. Viceversa, se i tassi d’interesse crescono, il denaro costa di più, la sua circolazione è rallentata, si scambiano meno beni, la domanda dei consumatori cala, il risparmio aumenta e i prezzi dovrebbero tornare a livelli più bassi perché i produttori dovranno tornare a vendere.

Siamo però sicuri che il rialzo dei tassi sia l’unica e più efficace arma a disposizione? Nel caso degli Stati Uniti, se si vuole disincentivare l’incremento della domanda, l’aumento dei tassi potrebbe rivelarsi la risposta giusta. Ma in Europa, dove il rincaro è provocato dalla scarsità di offerta? Qui l’aumento dei tassi d’interesse non rischia di essere una misura affrettata capace di complicare la sopravvivenza di imprese già affannate dai rincari e di Paesi con un alto debito pubblico? Il primo campanello è già suonato a giugno, con lo scoppio dei rendimenti obbligazionari italiani sulla scia dell’inasprimento della politica monetaria europea.

Secondo il Weil European Distress Index, a causa di inflazione e aumento dei tassi d’interesse, il disagio delle società nei maggiori mercati europei, come Germania, Regno Unito, Francia, Spagna e Italia, è vicino al massimo da due anni. Nelle stime del Centro studi Confindustria ogni punto in più di tasso si traduce, nel primo anno, in 1,5 miliardi di costi aggiuntivi per le imprese italiane. Dopo quindici anni di iniezioni di liquidità e dopo i prestiti garantiti dallo Stato varati con la pandemia e tuttora in piedi per affrontare il caro energia, che impatto avrà un rialzo dei tassi? Cosa avverrà alle 800 mila imprese italiane che, pur di sopravvivere, hanno dovuto contrarre prestiti garantiti a tasso variabile alla prossima scadenza della rata? Quale sarà il destino delle imprese zombie, ossia in crisi e che sopravvivono solo grazie al debito concesso dai creditori, se il denaro costerà troppo?

Il problema non riguarda solo gli Stati e le imprese, ma anche le tante famiglie che si indebitano per continuare a vivere. Bisognerebbe quindi iniziare a domandarsi fino a quanto è tollerabile un rialzo dei prezzi dei beni di primaria necessità. Cosa succede se il pane o la benzina diventano troppo costosi? Il rischio di una nuova tensione sociale generata da frustrazione e povertà è concreto? Quanto incide il rincaro dei beni e la paura della povertà nella scarsa partecipazione alla vita politica e nel voto ai partiti più estremisti?

Le domande restano aperte. Eppure, nel frattempo, le crisi si moltiplicano, la consapevolezza del rischio si riduce, il tempo soffia. E, come il tempo nel deserto dei Tartari descritto da Buzzati, non si cura degli uomini, ma passa su e giù per il mondo. «Mortificando le cose belle».

L’Osservatore Romano – 21/7/2022