Diventare indipendenti nella produzione di semiconduttori: è questo l’obiettivo dello European chips act, documento presentato ieri dalla Commissione europea. Si tratta di un piano da 43 miliardi di euro per aumentare la produzione di semiconduttori in Europa, portandola dal 10 al 20 per cento entro il 2030. Il disegno di legge prevede investimenti pubblici e privati, oltre ai fondi già previsti attraverso Recovery Fund, Horizon Europe e i bilanci nazionali.

Alla base della nuova strategia europea per la sovranità tecnologica ci sono quattro fattori: esportazioni, indipendenza, regole più flessibili per le aziende e maxi-centri di produzione nel territorio. Il commissario europeo per l’Industria, Thierry Breton, ha già anticipato che non si tratta di «protezionismo», ma di «realismo». L’Europa vuole diventare indipendente mantenendo comunque un approccio cooperativo con i rivali principali nel settore. Non sarà facile, perché il livello dei competitors è alto. Basti pensare a Taiwan, Corea del Sud, Cina, Stati Uniti e Giappone. Ma «l’Ue dovrebbe essere preparata a un cambiamento improvviso della situazione politica o a crisi impreviste» ha aggiunto Breton.

I semiconduttori sono materiali speciali (semimetalli come silicio e germanio) usati per realizzare le componenti dei chip. Semplificando, i semiconduttori sono la struttura materiale che permette il funzionamento di smart tv, smartphone, computer, console per videogiochi, elettrodomestici. Un uso fondamentale dei semiconduttori viene fatto nell’industria dell’auto: guida autonoma, touchscreen, sistema di navigazione avanzato… tutto ciò viene realizzato partendo dai semiconduttori. È stato stimato che questa industria, oggi, vale almeno 500 miliardi di dollari. Lo ha ribadito anche il Commissario Breton: «Senza chip non c’è nessuna transizione digitale, nessuna transizione verde, nessuna leadership tecnologica».

La caratteristica principale dei semiconduttori è che possono assumere una resistenza superiore a quella dei conduttori (oro, rame) ma inferiore a quella degli isolanti (quarzo, gomma). Il processo di produzione dei semiconduttori è suddiviso in tre fasi: progettazione, fabbricazione e assemblaggio. La fabbricazione può essere sostenuta o dalla stessa azienda che si occupa della progettazione (modello Idm), o da una fonderia (foundry model, oggi in crescita). L’assemblaggio richiede un’alta intensità di manodopera. Dunque, gli investimenti che questo settore richiede non sono solo in infrastrutture, ma anche in ricerca e sviluppo.

Durante la pandemia, il mercato dei semiconduttori è entrato in crisi. Con lo smartworking, la richiesta di prodotti tecnologici è cresciuta in modo esponenziale. Di fronte all’aumento della domanda, però, l’offerta è stata incapace di rispondere. Anzi, i produttori hanno inizialmente tagliato la produzione di semiconduttori, soprattutto a causa dei colli di bottiglia che, provocati dalle restrizioni anti-covid, hanno impedito per diverso tempo di percorrere le tradizionali vie del commercio internazionale. A ciò bisogna aggiungere le tensioni diplomatiche, che hanno contribuito ad alimentare le tensioni tra Stati. Insomma, i semiconduttori sono uno strumento geopolitico da maneggiare con attenzione.

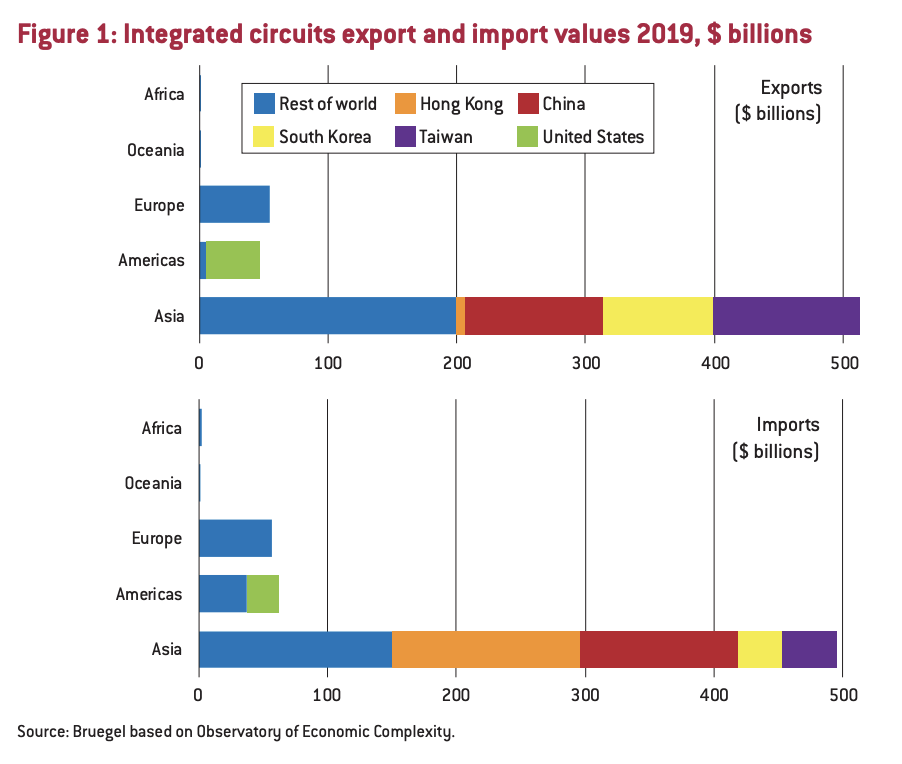

I dati lo dimostrano: l’Europa è rimasta indietro per anni e ora ne sta pagando il prezzo. La quota europea di produzione mondiale di semiconduttori è calata dal 22 per cento (1998) al 13 per cento nel 2010, fino al 9 per cento nel 2017 (fonte Brugel). Dall’altro lato, Taiwan e Corea del Sud oggi guidano la classifica dei produttori di semiconduttori con rispettivamente il 60 e il 19 per cento della produzione mondiale.

Questo divario tra Europa e Asia è collegato a vari motivi. L’Europa ha investito poco in innovazione tecnologica e fonderie adatte alla produzione di semiconduttori (solo il 3 per cento nel 2020). I siti di ricerca, collegati alle principali università, sono stati usati per motivi commerciali dalle grandi aziende, non in settori strategici come i servizi o la difesa.

Soprattutto, lo European Chips Act, seppur fondamentale, arriva tardi. In Cina un piano simile, e a tratti più completo, è stato promosso nel 2015. Si chiama «Made in China 2025» e ha l’obiettivo di aumentare la produzione di materiali di base (semiconduttori inclusi) fino al 70 per cento entro il 2025. In Corea del Sud, nei prossimi dieci anni, il governo supporterà la K-Semicondouctor Belt, la catena di approvvigionamento più estesa al mondo: 452 miliardi di dollari da investire in risorse umane, detrazione fiscale e infrastrutture (idriche, elettriche). Al netto del cambio, l’investimento europeo è nove volte più piccolo rispetto a quello della Repubblica di Corea.

Crisi geopolitica, inflazione e competizione internazionale. La sfida è aperta e complessa. L’Europa arriva in ritardo di almeno cinque anni. Riusciranno 43 miliardi di euro a colmare questi divari? Certo, da qualcosa bisogna pur partire. Meglio tardi che mai.

L’Osservatore Romano – 9/2/2022